首頁

首頁开云体育5. 长三角、珠三角IPO赓续领跑从所属省份来看-开云 (集团) 官方网站 Kaiyun- 登录入口

2024年,在新“國九條”強調嚴把刊行上市準入關、進一步完善刊行軌制、嚴格再融資審核把關的布景下,A股上市公司IPO和再融資均有昭彰收緊。嚴格監管下,上市公司審核圭臬得到全面升級,優化了成本市集的資源建樹,有助于建立高質料成本市集。

IPO畫像

A股篇

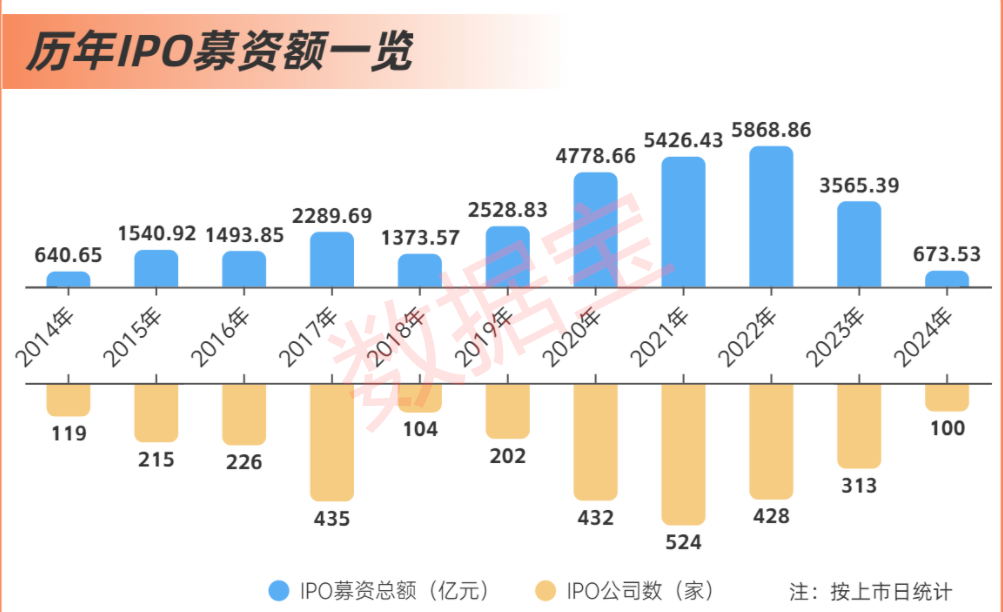

1. 募資總和跌破千億元大關

按上市日歷統計,2024年內(含12月30日上市的國貨航),共有100家公司在A股完成首發上市,共計募資673.53億元。IPO門戶及募資總和均創2014年以來新低,同比下落68.05%和81.11%,募資總和為近10年來初度跌破千億元大關。

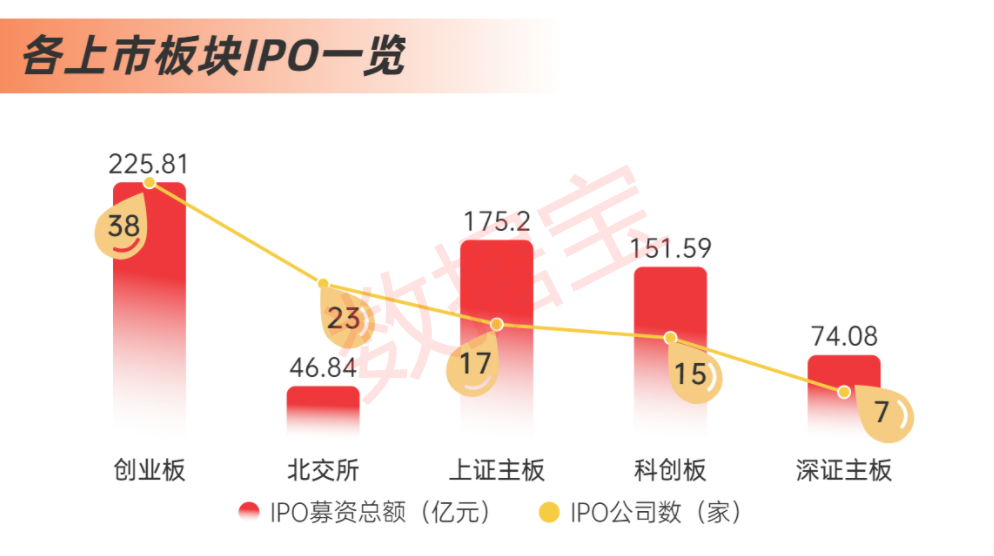

2. 創業板IPO數目及募資額雙雙最初

從上市板塊來看,創業板上市公司數目、募資總和均居于首位,共有38家公司上市,募資總和達到225.81億元,占比分歧為38%、33.53%。實現最新,創業板上市公司已達到1365家,抓續面對深證主板公司數目。

3. IPO公司質料提高

新“國九條”發布后,滬深走動所讎校了磋磨配套業務規定,完善主板、創業板、科創板上市條目,阻抑晉升了凈利潤、現款流、貿易收入和市值等標的。關于科創板而言,細心強調了科創板“硬科技”屬性,強化科創屬性要求,晉升了研發干與、成長才能、發明專利等圭臬。

在此布景下,本年以來IPO公司質料有昭彰晉升,33家公司近三年營復興合增速在30%以上,46家歸母凈利潤復合增速超30%。科創板IPO公司研發干與增多,近三年研發干與占比均值很是10%,最高的聯蕓科技達到36%以上。

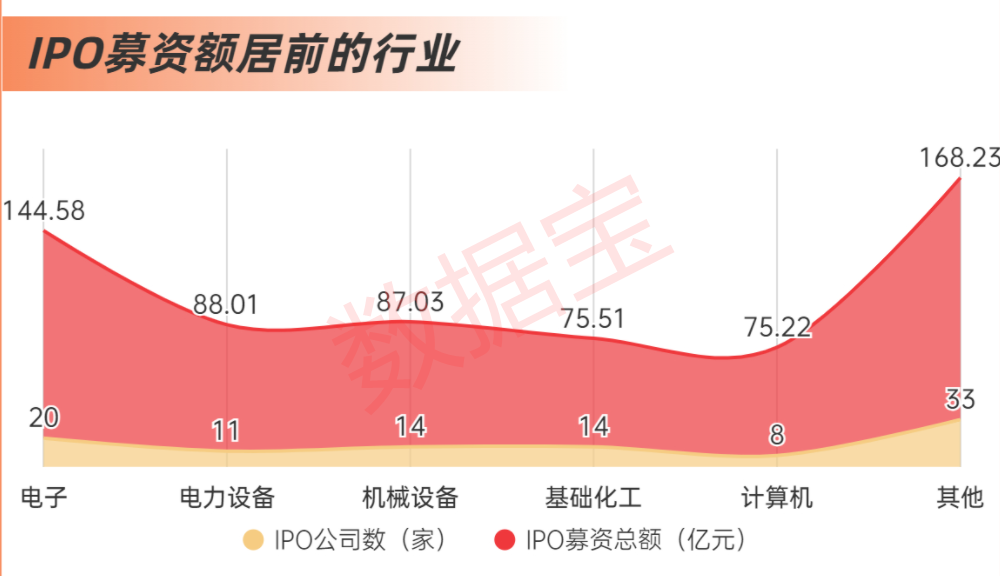

4. IPO公司圍聚在三大領域

從行業漫衍來看,2024年IPO公司主要圍聚新動力、工業、半導體等三大領域,電子、電力斥地、機械斥地、基礎化工、貪圖機五大行業IPO數目和募資總和最初,數目共計67家,占比超三分之二;募資總和共計470.35億元,占比接近七成。

其中,電子行業拔得頭籌,IPO數目達到20家,同期是惟一募資總和超百億元的行業。跟著東說念主工智能、云貪圖市集快速發展,2024年半導體市集昭彰回暖,電子行業充分受益。

5. 長三角、珠三角IPO賡續領跑

從所屬省份來看,長三角、珠三角IPO募資抓續領跑,廣東省、浙江省、江蘇省、上海市募資總和居前,分歧為115.56億元、110.99億元、94.63億元、80.1億元。從單家公司募資金額均值來看,北京市、上海市單家公司募資最多,均值分歧達到11.62億元、10.01億元。

6. 投資者打新存眷回升

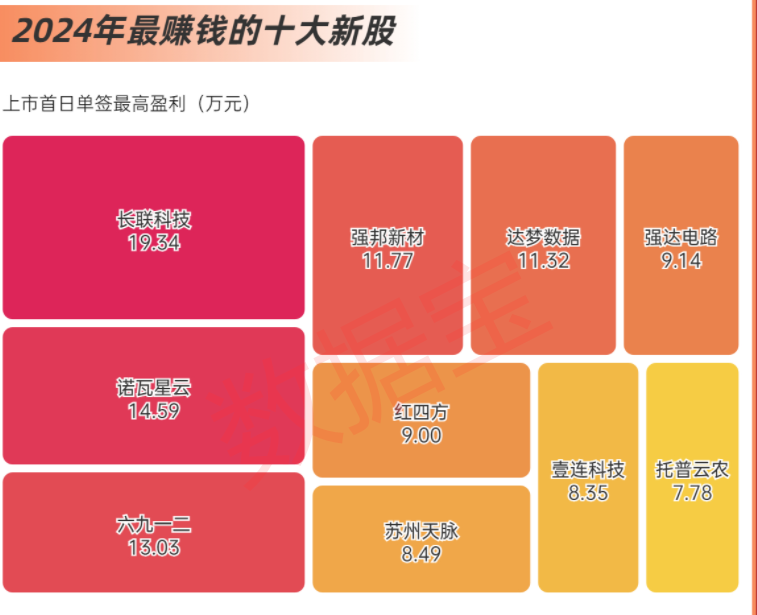

2024年以來,股民“打新”存眷抓續回升。國貨航網上有用申購戶數達到1322.52萬戶,創年內最高記錄。2024年網上申購戶數超千萬的共有14家公司,上市日歷均在第四季度。

自9月驅動,“中簽”收益昭彰提高,引發了投資者“打新”存眷。按上市首日最高價貪圖,2024年1~8月,新股單簽收益均值為1.85萬元,9月則晉升到3.11萬元,其中長聯科技創下年內新股單簽收益記錄(19.34萬元),10月賡續升溫,單簽收益均值為6.11萬元。

值得疑望標是,2024年以來新股首日“破發”氣候昭彰減少,僅1股首日收盤價破發。破發率下落與愈加合理的訂價磋磨,按刊行價錢貪圖,85只新股刊行市盈率低于場所行業市盈率。

7. 子公司分拆上市遞次暫停

2024年,A股僅有中科星圖分拆子公司星圖測控在北交所上市的見效案例,較往年大幅減少。此前,新“國九條”強調從嚴監管分拆上市,分拆上市的審核環境合座遇冷。2024年以來發布分拆上市磋磨公告的33家公司中,有20家選拔隔絕分拆上市程度。

值得疑望標是,多家上市公司在隔絕權術分拆上市后,賡續尋找新的融資渠說念。如歌爾股份2024年5月公告隔絕分拆子公司歌爾微至創業板上市后,9月發布公告擬分拆歌爾微至港交所主板上市。另外,萬潤股份在隔絕權術子公司九目化學分拆上市的同期,還公告懇求九目化學在新三板掛牌。

港股篇

1. 港股IPO募資總和增長超80%

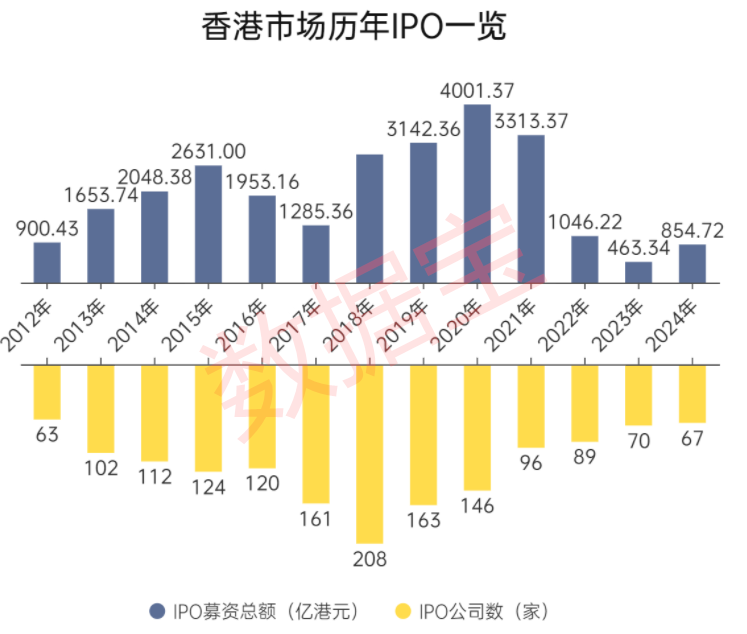

在內地IPO節拍放緩的同期,港股IPO市集顯貴回暖。憑證港交所及Wind數據,2024年港股IPO募資總和仍是達到854.72億港元,較2023年上漲84.47%。畢馬威展望,港股2024年環球IPO集資額名遞次四,重返環球市集前五名。

從數目來看,2024年港股IPO公司數目為67家,為2013年以來新低。募資總和回升主要由于多只超大型新股上市,好意思的集團、地平線機器東說念主-W、順豐控股、華潤飲料募資總和均超50億港元。其中好意思的集團首發募資總和達到356.67億港元,為2021年3月以來最高。

2. 港股破發率超三分之一

實現12月27日,2024年港交所上市的67只新股中,24股收盤跌破刊行價,占比很是35.82%。與此比較,2023年上市的新股中,上市首日收盤價破發的比例為34.29%,破發率小幅增長。

值得疑望標是,盡管港交所新股破發率仍處于高位,但投資者認購情態不減,2024年有64只港交所新股得到逾額認購(網上刊行有用認購倍數大于1),占比很是95%,比2023年跳動約5個百分點,其中草姬集團、晶科電子股份、優博控股等5股有用認購倍數在1000倍以上。

再融資畫像

A股篇

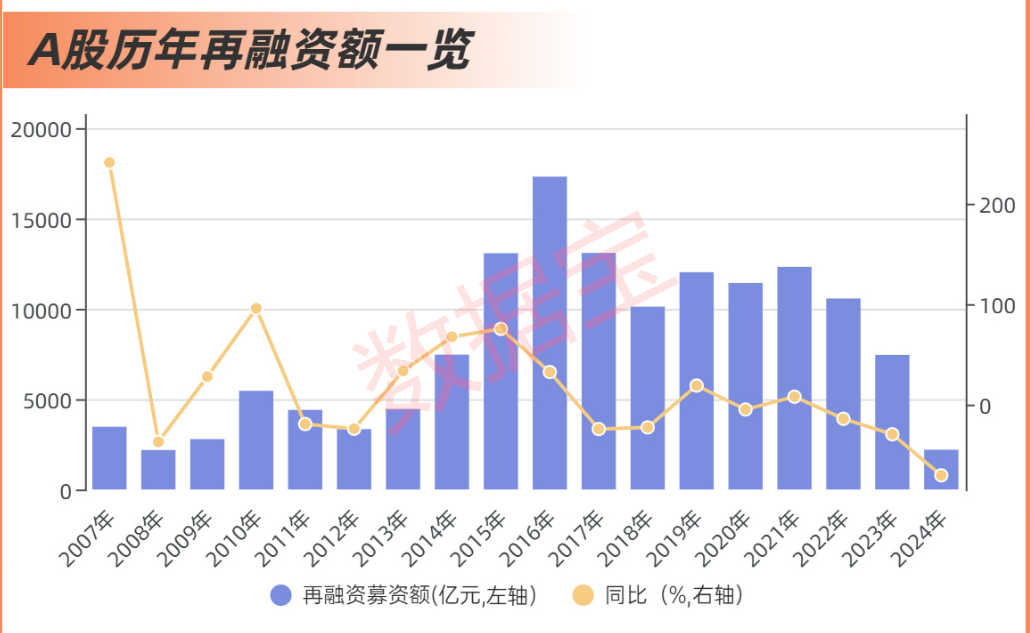

1. 再融資額創18年新低

2024年,A股再融資審核加嚴,召募資金顯貴下滑。按上市日統計,全年共178家(剔除疊加值)上市公司進行再融資(包括定增、優先股、可轉債),共計募資總和2198.86億元,創2007年以來新低。

定增仍為再融資最主要的渠說念,上市公司2024年定增募資總和達到1698.18億元,占再融資總和比重達到77.23%;可轉債次之,募資總和為482.78億元,占比21.96%,刊行優先股僅1家公司,募資占比0.81%。

2. 3個行業再融資總和超200億元

分行業來看,10個行業2024年再融資召募資金總和超百億元,其中基礎化工、交通輸送、公用作事居前,分歧達到272.86億元、225.34億元、201.11億元。

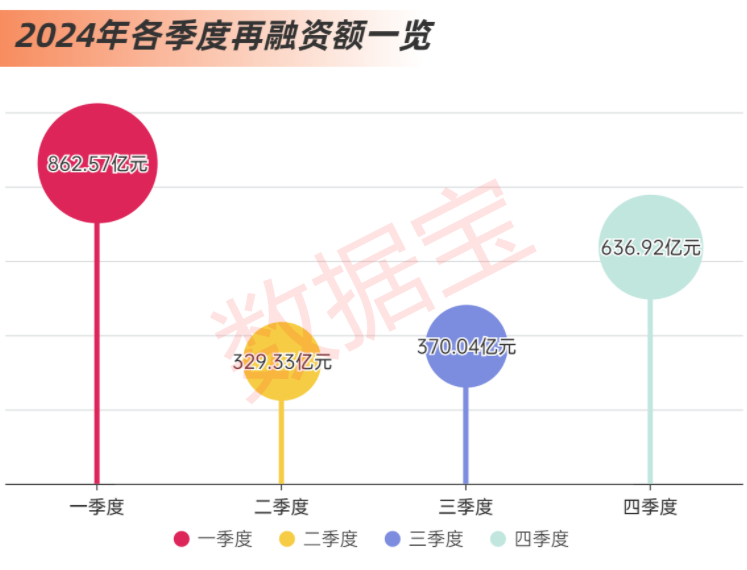

3. 四季度再融資市集回暖

2024年第四季度,再融資募資總和達到636.92億元,比第三季度增長72.12%,出現回暖跡象。另外,第四季度共有141家上市公司發布定增預案,占全年比例達到43.93%,也暴露出再融資活躍度昭彰晉升。

港股篇

1. 再融資范圍連結四年很是IPO

2024年,港股再融資募資總和為866.93億港元,與2023年比較下落9.79%,已連結三年下落,為2010年以來最低,較2015年的最高值下落85%以上。

盡管港股再融資募資總和有所縮水,但仍連結四年很是IPO募資額,進展出再融資在港股市集的垂死性。

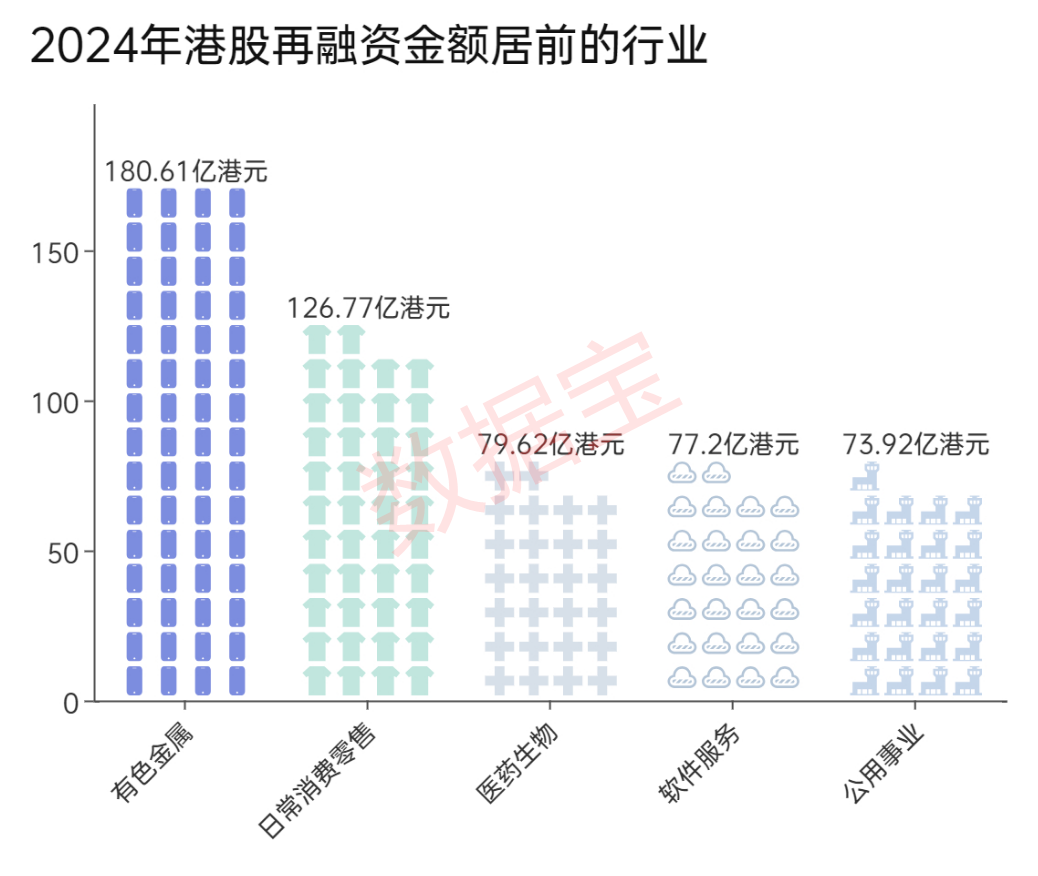

2024年以來,港股再融資范圍前五的行業分歧是有色金屬、平淡消耗零賣、醫藥生物、軟件處事、公用作事,募資總和均很是70億港元,其中有色金屬、公用作事2024年未有IPO刊行,但再融資金額名列三甲。

開云體育

開云體育